Основным нормативным актом, регулирующим пенсионную систему, включая вопросы обязательных пенсионных взносов работодателя (ОПВР), является Социальный кодекс Республики Казахстан (СК РК).

В настоящее время работодатель и работник участвуют в уплате обязательных пенсионных взносов (ОПВ) в размере 10 % заработка, обязательных профессиональных пенсионных взносов (ОППВ) в размере 5 % для работников, занятых на вредных и опасных работах, обязательных пенсионных взносов работодателя (ОПВР), введенных с 2024 года, а также взносов и отчислений на обязательное социальное медицинское страхование.

В СК РК даны ключевые определения, в том числе в соответствии с пп. 58, п.3, ст. 1 СК РК «обязательные пенсионные взносы работодателя» (ОПВР) – деньги, перечисленные агентами за счет собственных средств на условный пенсионный счет в порядке, установленном законодательством Республики Казахстан.

ОПВР уплачиваются исключительно работодателем или налоговым агентом за работников за счет собственных средств и не удерживаются из заработной платы. Данная обязанность распространяется только на работников, родившихся после 1 января 1975 года.

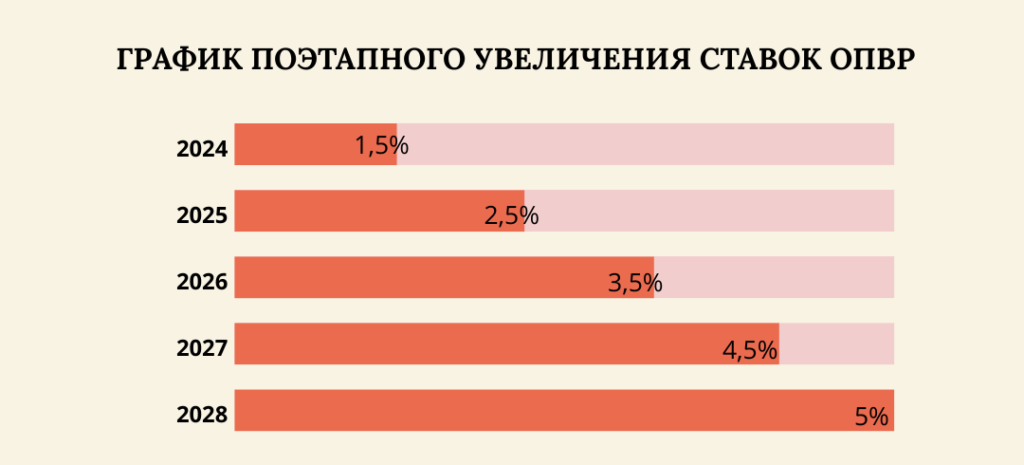

Размер ставки ОПВР определяется как процент от дохода работника: 1,5% с 2024 года, 2,5% с 2025 года, 3,5% с 2026 года, 4,5% с 2027 года и 5% с 2028 года.

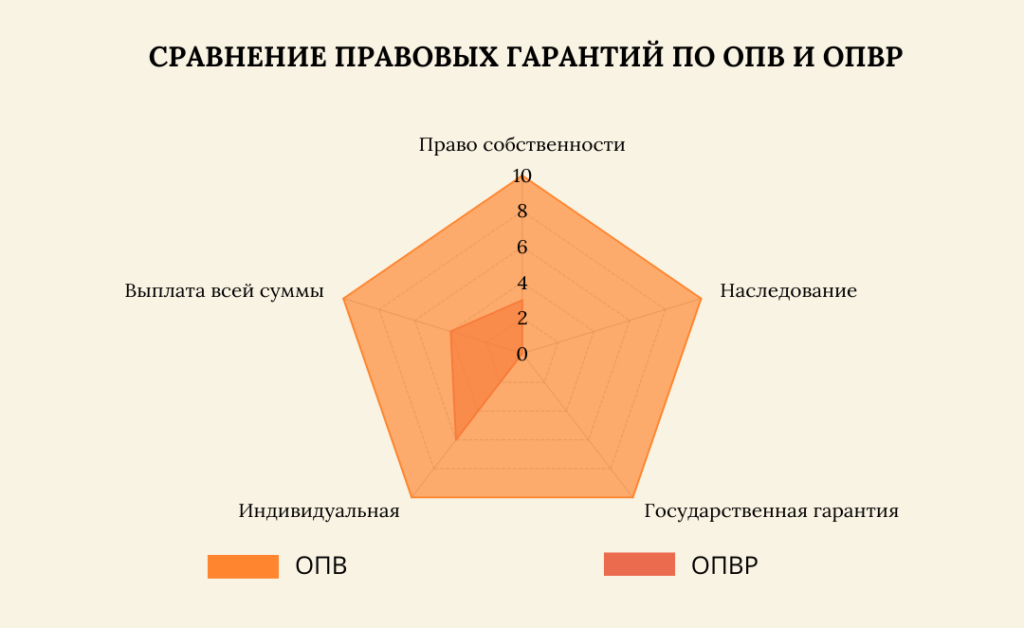

Согласно ст. 53 СК РК, пенсионные активы, сформированные за счет ОПВР, не являются собственностью работника, работодателя или государства.

Право на пенсионные выплаты по ОПВР регулируется ст. 222 СК РК: физическое лицо, за которого перечислялись ОПВР, имеет право на выплаты при условии, что взносы за него перечислялись не менее 60 календарных месяцев и соблюдены возрастные требования. Выплаты производятся на пожизненной основе и прекращаются при смерти лица или выезде на постоянное место жительства за пределы РК. И даже при коротком периоде участия работник получает право на пенсионные выплаты. Доверие участников также играет ключевую роль: люди должны быть уверены, что их стаж и взносы не обесценятся, иначе они уходят в тень, не платят взносы. Порядок определения размера и осуществления пенсионных выплат за счет обязательных пенсионных взносов работодателя из Единого накопительного пенсионного фонда, согласно п. 5 ст. 222 СК РК, устанавливается уполномоченным государственным органом.

Правила определения размера и осуществления пенсионных выплат за счет ОПВР утверждены Постановлением Правительства РК от 29 августа 2024 года № 705.Этот документ устанавливает, каким образом ЕНПФ рассчитывает пенсионные выплаты по ОПВР. Закон говорит, что человек имеет право на выплаты, но точная сумма не фиксируется в законе, а рассчитывается ЕНПФ по специальной формуле.

При этом учитываются возраст и продолжительность жизни получателя, прогнозируемая инфляция, доходность пенсионных активов и коэффициенты, которые балансируют соотношение между деньгами в фонде и обещанными выплатами. Если денег в фонде меньше, чем обещанных выплат, эти коэффициенты уменьшают размер выплат, чтобы сохранить баланс. Таким образом, риск дефицита системы перекладывается на получателей выплат, а не покрывается за счет государственного бюджета. Каждый год Правительство устанавливает новые параметры для расчета, а ЕНПФ пересчитывает выплаты. Человек не может заранее точно знать, сколько он будет получать каждый месяц, сумма зависит от финансового состояния пенсионной системы и демографических факторов. По сути, ОПВР работают не как личные накопления, а как распределительная система с автоматической корректировкой выплат.

Юридический статус ОПВР существенно отличается от пенсионных накоплений работника (ОПВ и ОППВ).

Согласно пп. 7 п. 1 ст. 40 СК РК, вкладчики обязательных пенсионных взносов, физические лица, за которых перечислены обязательные пенсионные взносы работодателя, обязательные профессиональные пенсионные взносы, добровольные пенсионные взносы, получатели пенсионных выплат из единого накопительного пенсионного фонда имеют право завещать свои пенсионные накопления в соответствии с законодательством РК.

Но согласно информации ЕНПФ, взносы, ранее уплаченные за лиц, утративших гражданство или умерших, перераспределяются между оставшимися участниками системы и выплачиваются им пожизненно. https://www.enpf.kz/ru/press-center/news/58761/

Более того, п. 3 ст. 40 СК РК устанавливает, что при отсутствии у физического лица, за которого перечислены ОПВР, условий, предусмотренных п. 1 ст. 222 настоящего Кодекса, средства, учитываемые на условном пенсионном счете, направляются в резервные фонды, сформированные в соответствии с п. 4 ст. 57 настоящего Кодекса.

Использование термина «средства, учитываемые на условном пенсионном счете» вместо «пенсионных накоплений» – это не просто стилистика, а законодательный барьер, который лишает эти деньги статуса личной собственности.

Это означает, что пп. 7 п. 1 ст. 40 СК РК закрепляет право вкладчиков завещать свои пенсионные накопления, однако это право распространяется исключительно на пенсионные накопления, формируемые на индивидуальных счетах (ОПВ, ОППВ, ДПВ).

ОПВР – это гибрид накопительно-распределительной модели: с одной стороны, есть учет на счете конкретного работника. Работник может получать информацию о состоянии условного пенсионного счета и о сумме, накопленной за счет ОПВР (пп. 4 п. 1 ст. 40 СК РК). С другой стороны, юридически средства принадлежат системе, не наследуются и могут перераспределяться через резервные фонды, если условия не выполняются.

Распределительная пенсионная система работает за счет людей и экономики. Для ее устойчивости важно, чтобы на каждого пенсионера приходилось достаточно работающих плательщиков: чем больше активных участников, тем выше пенсии и стабильнее система. Также важно, чтобы занятость была формальной и стабильной, а взносы вносились регулярно, поскольку в противном случае система просто не наполняется деньгами. В Казахстане данные риски усиливаются относительно небольшой численностью населения, что объективно сужает круг плательщиков и снижает устойчивость распределительных элементов пенсионной системы. В рамках введения ОПВР законодательство РК освобождает от их уплаты лиц пенсионного возраста, людей с бессрочной инвалидностью 1-й и 2-й групп, военнослужащих и лиц, приравненных к ним, а также работников, родившихся до 1 января 1975 года. Кроме того, значительная часть населения трудоспособного возраста объективно не участвует в формировании пенсионных взносов, включая безработных граждан, лиц, находящихся в отпуске по беременности и родам и по уходу за ребенком, студентов очной формы обучения, военнослужащих срочной службы, а также занятых в неформальном секторе экономики. Совокупность этих факторов существенно сужает фактическую базу плательщиков, увеличивая нагрузку на ограниченный круг участников системы и снижая потенциал устойчивого распределения пенсионных выплат.

Эффективность распределительной системы невозможно представить без участия государства, которое должно компенсировать дефицит, гарантировать минимальный уровень пенсий и обеспечивать стабильность правил. В Казахстане государство не принимает на себя обязательств по софинансированию ОПВР. В соответствии с п. 1 ст. 217 и ст. 219 СК РК, государственная гарантия сохранности пенсионных накоплений с учетом уровня инфляции распространяется на обязательные пенсионные взносы работника (ОПВ) и обязательные профессиональные пенсионные взносы (ОППВ), но не охватывает обязательные пенсионные взносы работодателя (ОПВР).

Кроме того государство не принимает на себя обязательств по софинансированию ОПВР, фактически перекладывая гарантийную функцию на работодателя. В соответствии со ст. 249 СК РК, доход, принимаемый для расчета ОПВР, не может быть ниже МЗП и не должен превышать 50-кратный размер МЗП, независимо от фактического заработка или особенностей занятости. Такое требование создает значительную финансовую нагрузку на работодателей, особенно представителей малого бизнеса, и усиливает риск ухода в неформальную занятость.

Реальная выгода для человека от распределительной пенсионной системы проявляется в ряде случаев. Прежде всего, она сглаживает неравенство: поддерживает людей с низким или нестабильным доходом, с перерывами в работе или проживающих в регионах с низкими зарплатами. Также человек выигрывает от экономического роста: чем больше зарабатывают новые поколения и чем больше они платят взносов, тем выше выплаты текущим пенсионерам.

Вместе с тем распределительная система утрачивает свои преимущества при сокращении числа плательщиков, высокой доле неформальной занятости, ускоренной инфляции, отсутствии участия государства в компенсации дефицита системы, а также при низком уровне доверия к стабильности и предсказуемости установленных правил.

В этих условиях пенсионные взносы утрачивают характер личных сбережений и фактически выполняют функцию обязательного государственного платежа, обеспечивающего финансирование текущих пенсионных обязательств. Именно поэтому в распределительных моделях пенсионные взносы работодателя, как правило, не формируют индивидуальных пенсионных прав работников и рассматриваются прежде всего как элемент налогово-бюджетного механизма.

Анализ действующего законодательства Республики Казахстан позволяет сделать вывод о наличии проблемы справедливости и определенной юридической неопределенности в регулировании обязательных пенсионных взносов работодателя. Сочетание индивидуального учета, отсутствия права собственности и ненаследуемости средств. Указанные обстоятельства требуют дополнительного осмысления и учета при разработке возможных изменений пенсионной политики и правового режима ОПВР.